目次

金融商品の取引(預金や株など)を行う際は、預けた資金がきちんと管理されているのか、万が一トラブルにあった場合にはどうしたらいいのかということを確認しておくことが大切です。

今回は、金融機関が破たんした場合のセーフティーネットはどうなっているのか、金融商品を取引する際にどのようなことに注意しなければいけないのかを解説していきます。

預金保険制度(ペイオフ)とは

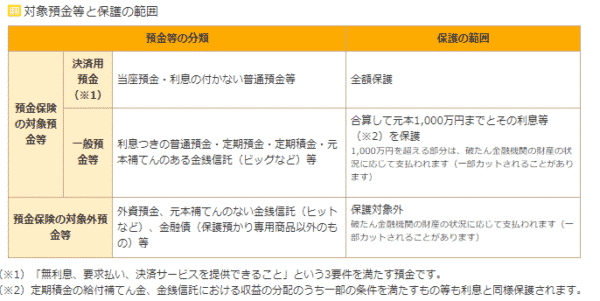

預金保険制度(ペイオフ)とは、セーフティーネットのひとつで、日本国内に本店がある金融機関が破綻した場合に、一つの金融機関ごとに預金者一人につき元本1,000万までとその利息を保護する制度です。1,000万円を超える部分については、破綻した金融機関の財政状況によって払い戻しされる金額が異なります。

ただし、「無利息・要求払い・決済サービスの提供」の条件を満たす決済用預金は、全額保護されます 。決済用預金とは、当座預金などをさし、いつでも引き出せて、口座からの引き落とし可能な利息のつかない預金のことです。個人でも法人でも利用することができます。

破綻した金融機関に預金と借入金の両方がある場合は、申請すれば預金と借入金を相殺することが可能です。

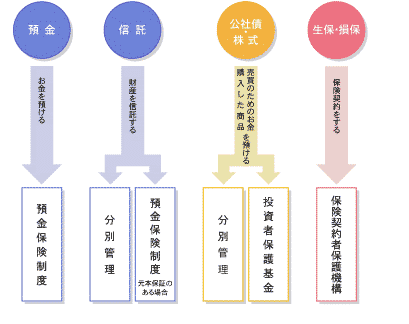

セーフティーネットとは、顧客を守る安全網のことで、万が一金融機関の経営が破綻した場合に、預金者や投資者、保険契約者の保護の観点から顧客の資産や契約を守る仕組みをいいます。

現在あるものとしては、預金保険制度、投資者保護基金、保険契約者保護機構などがあります。ただし保護の内容についてはそれぞれ異なっていて、以下の図のようになります。

出典:知るぽると

預金保険制度の対象金融機関

対象金融機関は以下のようになります。

- 銀行(日本国内に本店があるもの)

- 信用金庫・信金中央金庫

- 信用組合・全国信用協同組合連合会

- 労働金庫、労働金庫連合会

- 商工組合中央金庫

- 郵便貯金銀行(ゆうちょ銀行)は、平成19年10月からの民営化に伴い、預金保険制度の対象金融機関となりました。民営化以前に預け入れされた貯金は、原則、満期まで国が元利金を保証しています。

預金保険制度の対象とならないケース

- 外貨預金や、国外の支店に預けている円預金

- 銀行で購入した投資信託や債券などの有価証券

- 外国銀行(日本国外に本店のある銀行)の在日支店は、預金保険制度の加入対象になりません。ただし、外国にある本店のある金融機関の出資により日本国内に設立された銀行は、日本国内に本店のある金融機関として、預金保険制度の加入対象になります。

対象預金と保護範囲は以下のようになります。

出典:知るぽると

投資者保護基金(証券)とは

投資者保護基金とは、預金保険制度の証券会社版です。証券会社が破綻し、顧客に対する支払いに支障が出た時に、それを保障するための基金です。(銀行は預金保険制度の対象となっているので投資者保護基金には加入することができません)。

通常、証券会社で購入した有価証券は、証券会社の資産とは分けて管理(分別管理)することが金融商品取引法で義務付けられています。ですから、証券会社が破綻しても原則としてその時の時価で全額保護されます。

ただし、証券会社が分別管理をせずに破綻した場合は、投資者保護基金で最大1,000万円まで保証する仕組みになっているのです。

投資者保護基金で保護する対象

国内海外で発行された以下の金融商品が保護の対象となります。

- 株式

- 債券

- 投資信託

- その他取引所取引における証拠金 (大阪取引所の日経225先物取引や日経225オプション取引などの証拠金または証拠金代用有価証券)

- 国内取引所の株価指数証拠金取引に係る証拠金(東京金取引所のくりっく株365取引)

投資者保護基金での保護対象外

以下の金融商品は、保護の対象外となります。

- 有価証券店頭デリバティブ取引、有価証券先物・オプション、 CFD取引

- 外国の取引所で取引される先物・オプション、 CFD取引

- くりっく365(東京金融取引所の通貨関連取引 )

- FX 取引(外国為替証拠金取引)

信託保全(FX)とは

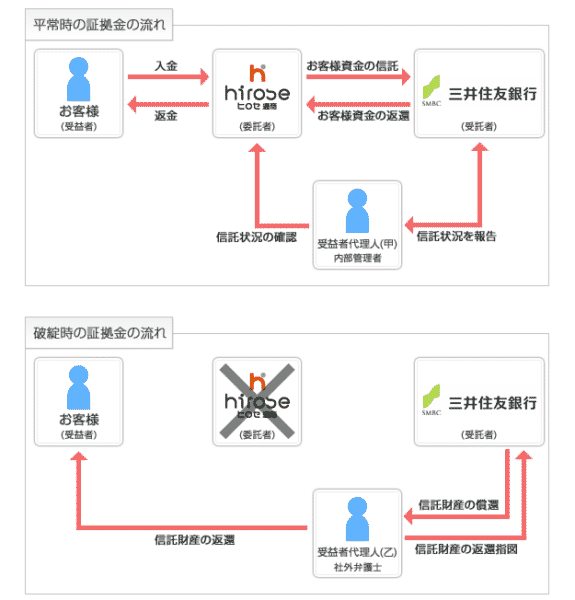

FX では、投資者保護基金や預金保険制度のような補償はありませんが、顧客から預かった保証金を業者の財産とは区別した上で、信託銀行などの第三者に管理・委託し、資金を保全する「信託保全制度」が2010年2月より義務付けられました。証券会社における「分別管理」と同じ考え方です。

国内の FX 業者は全て信託保全が義務付けられているので安全度は高いです。ただし、海外のFX業者は、信託保全の定義がマチマチなので、万が一破綻した場合は、資金を失うリスクがあるので注意しましょう。信託保全の流れは以下のようになります。

出典:ヒロセ通商

消費者契約法と金融商品販売法

金融商品に関するトラブルから投資家や消費者を保護するために、消費者契約法や金融商品販売法があります。

消費者契約法とは

消費者契約法は、消費者と事業者の間の情報や交渉力の格差を考慮し、消費者を不当な勧誘や契約から守るために、消費者契約に関する全体のルールとして平成10年(2000年)12年5月に制定された法律です。

適用範囲

消費者と事業者との間での契約全般です。金融取引だけではなく、スマートフォンの購入、電子書籍・音楽配信の利用、賃貸住宅の契約も全て消費者契約となります。

保護の対象

個人(事業のために契約する個人は除く)

適用されるケース

1.重要事項について事実と異なる説明があった場合

契約の対象となるものやサービスの内容や品質の説明、価格や支払い方法その他契約内容について事実と違う説明をした場合など。

2.消費者に不利益になる事実を告知しなかった場合

消費者の利益となる旨を繋げながら、重要事項について不利益となる事実を故意に告げなかった場合。

3.断定的判断の提供により勧誘した場合

将来における変動が不確実な事項について、確実であると告げた場合です。例えば、金融商品について「確実に値上がりする」「必ず儲かる」と説明して販売した場合は、消費者契約法に基づいて契約を解除することができます。

法律の効果

消費者は以下の期間は契約の取り消しが可能

1.契約締結時から5年以内

2.追認ができる時から1年間

追認ができる時とは、消費者が間違いなどに気づいた時の事をいいます。消費者契約法により契約の取り消しができるのは、「契約締結時から5年以内」と「追認ができる時から1年間」のどちらか早い時期までとなっています。

金融商品販売法とは

続いて、金融商品販売法について見ていきましょう。

適用範囲

預貯金・国債・社債・株式・投資信託・保険・デリバティブ取引などほとんどの金融商品の販売にかかる契約です。ただし、国内商品先物取引やゴルフ会員権、金地金などは対象外となっています。

保護の対象

個人及び法人(金融機関等は除く)

適用されるケース

1.重要事実の説明義務違反があった場合

重要事実とは、以下のようなリスクに関することをいいます。

- 元本割れの恐れがあること、あるいは当初元本を上回る損失が生じる可能性があること

- リスクに関する具体的な説明(市場リスク、信用リスクなど)

- 取引の仕組みの重要な部分(契約解除期間の制限などの説明がない場合など)

2.断定的判断の提供により勧誘した場合

金融商品の勧誘に対し、「必ず儲かる」など、断定的表現で勧誘した場合。

法律の効果

業者は、元本割れの金額について損害賠償責任を負います。例えば、投資信託を100万円分購入した際に、重要事項の説明がなく配当金を含めて償還時70万円になっていた場合、元本欠損額は30万円になります。この30万円分を損害賠償請求することができます。

金融商品販売法では、説明義務違反がなかったこと、断定的判断の勧誘がなかったことおよび損失との因果関係や損失額の立証責任は業者(金融機関)が負います。顧客が個人の消費者であれば、金融機関の行為が消費者契約法と金融商品販売法の両方の規定に抵触する場合、両方の規定が適用されます。

金融商品取引法の特徴

金融商品取引法(投資サービス法)とは、証券取引法、金融先物業法、投資顧問業法など金融商品ごとに定められていた法律を統一し、共通の勧誘販売ルールを定めた新しい法律です。

2007年9月に施行され、商品ファンド法信託業法の一部が金融商品取引法に組み入れられました。また、有価証券だけではなく、スワップ取引や FX 取引などのデリバティブ取引、外貨建て保険や複雑な仕組みの預金や外貨預金などにも適用されます。

金融商品取引業者を四つの登録業務に分類

金融商品を取り扱う業者は、全て金融商品取引業と位置続けられ、内閣総理大臣に申請登録した業者でないと業務はできません。以下の四つに分類されます。

1.第一種金融商品取引業(主に証券会社)

2.第二種金融商品取引業(主に自己募集のファンド)

3.投資助言代理業(主に投資助言を行う投資顧問業者)

4.投資運用業(主に投資信託運用会社、運用を行う投資顧問業者)

適合性の原則と書面交付義務

適合性の原則とは、顧客の投資経験や知識、資産状況、投資目的に合わない商品を勧誘してはならないという原則のことです。金融商品の仕組みやリスク、コストがわかるように記載した書面を交付する必要があります。

説明義務

説明義務とは、「契約締結前交付書面」や「交付目論見書(投資信託の説明書)」などを、事前に顧客に交付し、商品の概要やリスク、費用等の投資判断する上で重要な事柄を説明しなければならないという規則のことです。契約締結前交付書面とは、顧客の投資判断に必要な契約概要、手数料、様々なリスクなどの重要事項が記載された書面です。取引の契約前に顧客に交付する義務があります。

説明義務の対象となる商品は、株式や投資信託の他、変額年金保険、仕組預金、外貨建ての保険、 FX なども含まれます

断定的判断の提供をした場合

「必ず上がる」「必ず儲かる」など、断定的判断の提供により勧誘した場合、結果的にその通りになったらどうかに関わらず違反となります。金融商品を購入して利益になったとしても、断定的表現で勧誘した場合は、金融商品取引法違反となるのです。

損失補てんの禁止

金融取引によって生じた損失の補填を禁止しています。

広告規制

金融商品の広告を行う場合、リスクや手数料などの表示の明確化、大きな文字での表示などが義務付けられています。

特定投資家制度

投資家を特定投資家(プロの投資家)と一般投資家に分類しました。プロは1年以上の取引経験、純資産3億円以上、投資性のある金融資産3億円以上の人をさします。顧客が特定投資家に該当する場合、適合性の原則や説明義務は適用されません。

ディスクロージャー制度

ディスクロージャーとは、投資家保護の観点で、上場会社や金融機関、投資信託、保険会社などに投資家や預金をする際に必要な情報を提供する義務があることです。決済情報などの開示資料をディスクロージャー資料といいます。金融商品取引法では、投資家を保護するために、開示する内容が定められています。

上場会社に対しては、貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表を作成して株主に開示することがし商法によって義務付けられています。

そして、金融商品取引法では、既存株主だけでなくこれから投資をしようとする人、つまり投資家全般が対象となっています。株式投資に重要なディスクロージャー資料は以下の四つがあります

1.決算短信

2.決算公告

3.有価証券報告書

4.事業報告書

それぞれ詳しく見ていきましょう。

1.決算短信

決算短信とは、企業の決算発表の内容をまとめた書類のことです。投資を行う際の重要な判断資料となる有価証券報告書は、決算の3ヶ月以上後にしか発表されません。そこで、企業の決算内容をいち早く投資家に知らせるため、証券取引所が各上々企業に対して決算短信の作成を要請し、各企業が作成しています。

決算短信は、決算後1~2ヶ月で発表され、投資判断の重要な資料の一つとなっています。

2.決算公告

株式会社は、株主総会が終了したら、決算(貸借対照表・損益計算書)の広告を行わなければならないと会社法で定められています。「広告」とは、官報などで特定の利害関係者に限らず広く情報を公開することをいいます。

3.有価証券報告書

上場企業など、一定の要件を満たす企業が、金融商品取引法に基づいて、投資家の判断支援をするため、企業の概況、営業の状況、財務内容について報告する書類です。各事業年度終了後3ヶ月以内に提出する書類です。3月決算の会社であれば6月下旬頃に提出されます。

4.事業報告書

決算終了後に作成する、投資家向けの情報誌です。従来は、営業報告書と呼ばれていましたが、2006年の会社法施行により、今の名称に変更されました。カラーのパンフレットが多く、投資家にとって読みやすい資料となっています。

不公正な取引違反

金融商品取引法では、投資家の保護のために、不正な取引に対して厳格かる詳細な規制を行っています。主に次のような取引のことをいいます。

1.インサイダー取引

2.場操操縦

それぞれ見ていきましょう。

1.インサイダー取引とは

インサイダー取引とは、上場企業の役員や社員、大株主などがその会社の株価に重要な影響を与える重要事実を知って、その重要事実が公表される前に、有価証券等の売買を行うことを行うことで、金融商品取引法で規制されています。違反すると懲役5年以下、罰金500万円(法人は5万円)以下または両方が科せられます。

重要事実とは、合併や株式の分割、新製品や新技術の発表、業務提携などです。

2.相場操縦とは

相場操縦とは、公正な価格形成を損なう目的で、人為的に相場をゆがめる行為です。見せ玉、仮装売買、風説の流布などがあります。

見せ玉とは、自分の注文を有利に約定させるため、約定させる意思のない大量の発注を行い、他の投資家に相場の状況を誤解させる行為を指します。

仮装売買とは、ある特定の株式の売買が頻繁に行われていると他の投資家に誤解させるために、同一人物が同じ株の売買両方の注文を発注することです。

風説の流布とは、株価を操作することを目的として、根拠のない噂やいいかげんな情報を流すことです。

犯罪収益移転防止法

犯罪収益移転防止法とは、金融機関に対して顧客が本人と一致しているかを確認する内容を定めた法律のことをいます。本人確認(氏名・住所・生年月日等や取引の目的・職業)を義務付ける法律です。目的はマネーロンダリング( 資金洗浄い)やテロ資金の供与を防止することにあります 。

マネーロンダリングとは、麻薬取引・脱税・粉飾決算などの犯罪によって得られたお金を、資金の出所をわからなくするために、架空または他人名義の金融機関口座などを利用して送金を送り返したり、株や債券の購入や、大口寄付などを行ったりすることです。

まとめ

今回は金融機関が破綻した時のセーフティーネットや、金融商品を購入する時の金融商品販売法や金融商品取引法など関連法規を見てきました。

金融商品を購入した後に銀行や証券会社が倒産したり、誤った情報で買い付けを行ったりなど、万が一のトラブルというのは起こる可能性があいます。そういった時に慌てないよう、関連法規を抑えておきましょう。