目次

出典(トップ画像):(株)PayPay銀行、住信SBIネット銀行(株)、ソニー銀行(株)、楽天銀行(株)、(株)セブン銀行

すでに多くの方に利用されている「ネット銀行」のそのメリットや便利さは広く知られているところですが、ネット銀行の進化はとどまることを知らず、日々新しいサービスをリリースし続けています。

最近におきましても住信SBIネット銀行においては、中国の「WeChat Pay」と提携しその取扱いを開始したり、セブン銀行ではATMから「Kyash」というスマホ決済アプリへチャージができるようになるなど、ネット銀行と他社サービスの連携といった動きもよくみかけます。

こういったネット銀行の昨今の動向はこれからも続いていくものと思われますので、その中でネット銀行の新しいサービスをいち早く知りうまく活用することが、よりお得になれる近道となってきます。

躍進するネット銀行の現状や利用するメリット

ネット銀行の現状

新規ネット銀行の開業

まず、すでに銀行業務そのものが将来はAIや仮想通貨に奪われるのではないかと言われている中で、2018年7月には「GMOあおぞらネット銀行」、10月には「ローソン銀行」が新規で開業しています。

将来への読みやビジネスモデルの内容にもよりますが、自社拡大の手段としてネット銀行の開業を決断するに足る何か大きなメリットがネット銀行にあるわけなのです。

別サービス・別会社同士の連携

セブン銀行ATMで2018年10月15日から楽天Edyがチャージできるようになりました。冒頭でお話ししたものと同じく、異なる会社同士の連携パターンです。

出典:ITmedia

他にも住信SBIネット銀行においては、個人間送金を可能にする「Money Tap」との連携や、イオン銀行の場合は地方銀行との提携拡大(群馬銀行や池田泉州銀行など)、またモバイル決済「LINE Pay」へのチャージに同銀行から行えるようにするなどの展開を行っています。

人工知能を活用したサービス

ソニー銀行ではAI(人工知能)を使った住宅ローンの仮審査を行っています。これにより審査日数が大幅に改善され、融資をスピーディに得られるようになっています。

出典:ITmedia

新しい試みに挑むネット銀行

企業への融資やATM・振込等の手数料徴収といったこれまでの銀行業務の枠を超えた、実に様々な試みを展開しているのが昨今におけるネット銀行の特徴です。

その種類の多さやスピード感は、まさにITを駆使した新興ベンチャー企業さながらとも言えるもので、今後の事業展開をいやおうなしに期待させられます。

また、バブル崩壊や金融危機等を原因とした銀行同士の合併が90年代頃に相次ぎましたが、今のネット銀行における業務提携においては、かつてあった悲壮感などは感じられず、筆者の主観もありますがむしろ前向きで未来を明るくさせるようなイメージが伝わってきます。

新しい試みの特徴からネット銀行のメリットを考える

日常生活におけるメリット

上記でもお話ししましたようにモバイルアプリを使った決済方法の促進や、ATMでの取扱いサービスの拡大がよく見られるパターンです。

これは、スマホやATM端末といった銀行預金者が直接関わる部分であり、金銭やり取りの利便性を向上させるこうした取り組みは、利用者には非常に重宝されるものであります。

日本では電子マネーが割と普及していますが、先ほどの楽天Edyの例のようにATMと電子マネーサービスを結び付けることで、自分が普段利用している電子マネーをチャージできる機会・手段が増えています。

これは、モバイル決済のメリットの説明として、「スマホさえあれば財布を持ち合わせてなくても買い物ができる」といったものがありますが、今度は逆にスマホを持っていない時でも財布やカバンにEdyカードが入っていれば、Edyがチャージできて利用できるという図式になってきます。

また、災害時では通信設備の破損や崩壊などによりどういった決済手段が生き残っているかが分かりません。複数の決済方法があればこれから到来するであろうキャッシュレス時代においても非常時の不便さを和らげることができます。

大きな出費が発生する場合のメリット

先ほどソニー銀行が人工知能を使った住宅ローン審査(仮審査)を行っているとお話ししましたが、審査日数の短縮化がその主なメリットであり、これが他のローン審査にも応用されるようになれば、様々な恩恵が得られてきます。

また、子どもの成長や家族のライフステージの変化が予想つかない場合であっても、事実が判明しそうな直前段階で素早く資金繰りができるといったことも想像することができます。

金融の枠にはまらないメリットの拡張

ネット銀行による電子的な決済手段はITとの親和性が非常によいため、詳細は後述しますが、銀行側がポイントサービスやお得な催しなどを実施しやすことが上げられます。

物理的なインフラ等が整備されていれば、預金者はインターネット上や電子端末などにおいて素早く、しかも全国どこからでもキャンペーンやイベントなどに参加ができます。

一般的なネット銀行のメリット

今後の未来のことも大切ですが、ここで現在のネット銀行のメリットを紹介します。

「普通預金金利が高い」

ネット銀行は、一般的には対面業務がないため(行っている所もあります)、建物に係る費用や人件費が抑えられる傾向があり、その分を色々なサービスに還元することができます。

その結果、メガバンクや地銀などの定期預金よりも高い「普通預金金利」を採用できる場合があるのです。

「ネットで入出金履歴が分かる」

PC/スマホ画面からインターネットを経由して入出金履歴を確認することができます。紙の通帳を持って銀行に出向く手間がありません。

「多くのネットサービスでネット銀行が優遇されている」

ヤフオク、クラウドワーク、または仮想通貨取引所といった同じネット上のサービスでは、その金銭的な取扱いにおいてネット銀行を優遇しているケースが多いです。

オークションの売上金や在宅ワークの報酬などを出金する場合、既存の銀行への振込みには手数料がかかる(又は高い)ところ、提携しているネット銀行への出金であれば手数料が無料であったり割引となっている場合が珍しくありません。

「ネット銀行におけるその他の便利な特徴」

- 投資信託・FX・各種ローン申請などをネット上で一通り行うことができる

- 同系列の証券口座を開設することで普通預金の金利がアップ(楽天銀行の「マネーブリッジ」、住信SBIネット銀行の「ハイブリッド預金」など)

- ネット銀行発行のデビットカードから各種特典・サービスを受けられる

- スマホからの利用が便利でサービスも充実 など

デメリットも理解しておこう

ネット銀行にもデメリットとなる部分が当然存在します。ネット銀行を利用するにあたってはやはりデメリットも理解しておくことが大切です。

無料サービスの規模縮小

ネット銀行の普通預金金利について先ほどはその高さがメリットと申しましたが、一部のネット銀行においてはかつてこそ0.05%前後あった金利も、現在では0.01%程度(又はそれ以下)にまで下がってしまっています。

振込やATM利用時における手数料については、手数料無料回数を減らしたり、預金残高によっては無料回数を0回(完全に有料)にしたところもあります。

ログイン操作などが面倒

コンビニ等のATM以外ほぼ全てのやり取りがオンライン上で行われることや、不正利用の防止といった理由からセキュリティ対策が強固に採られているため、いくらかの不便さがあるのも事実です。

銀行サイトへのログイン時や振込み作業の段階などで、パスワード入力はもちろん、取引パスワード、第二・第三パスワード、「秘密の質問・答え」などの入力が求められます。

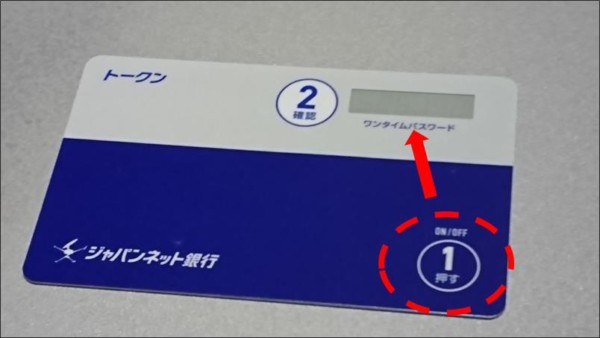

また、PayPay銀行においては、「トークン」というカードがあり、各種操作時に下の画像右下の「1 押す」を押し、その上部に表示される「ワンタイムパスワード」をPC画面に入力させるといった方法が行われています。

出典:PayPay銀行

ただやはりこういった取組みは預金を守る大切な仕組みであり、利用者を安心させるものとして欠かせない存在ではあります。

ネットならではのリスク

地震や天候不順といった自然災害発生時や停電などによる回線の混乱・停止が発生した場合、電子決済手段の利用や銀行サイトへのアクセスに支障をきたすこととなります。

また不正アクセスやフィッシングサイトといったインターネット特有のリスクもあります。

モバイル利用時おいては、無料wifi経由によるパスワード等の不正取得も見逃せないリスクであります。

地方銀行などの昨今の動き

日銀・当座預金残高から見える様子

ネット銀行の活躍の裏で、メガバンクや地銀などの店舗を構える既存銀行群はどういった状況になっているのでしょうか?

出典:日本経済新聞

上記日経新聞にもあるように、やはり厳しい経営状態となっています。

これは最近になって初めて明るみとなったわけではないのですが、上記の主な理由としては日本銀行の「マイナス金利政策」が上げられます。

銀行は個人客からお金を預かりますが、銀行自身も「準備預金」として法で定められた額(又はそれ以上)のお金を日銀に預けています。そして預けている銀行は日銀から預金金利を得られていたわけです。

しかし、2016年1月から始まったマイナス金利政策により、預けているお金(法定額を超えた部分)にマイナス金利(銀行が日銀に払う手数料のようなもの)がかかるようになり、これが地銀の経営を圧迫するようになってきました。

ただし、不可解な事実があります。日銀が銀行から預かっているお金の残高推移ですが、地方銀行の残高を見ますと、マイナス金利状態にあるにもかかわらず実は増加しているのです。

2018年9月現在での地銀分の残高は約35.6兆円。マイナス金利が始まった翌月時点では約17.8兆円!

さらに、預入の額は法定額及び銀行が任意で預けている額(超過額)に分かれています。

2018年9月現在において、法定部分が約1.97兆円。そして上記35.6兆円から法定部分を差し引いた超過額が約33兆円余りとなっています。

出典:日本銀行

(Webサイトよりエクセルダウンロード)

地方銀行の取り組み

新しいことへの難しさ

では利益や売上を伸ばす取組はと言いますと、まずこれは銀行全体の話ですが、例えば銀行が販売している投資信託の損益状況において、約半数の銘柄が「実は儲かっていない」ということが金融庁の調査により判明しています。

出典:朝日新聞DIGITAL

現在の景気状況を考慮しますと、こういった実態になりやすいのかもしれません。投資は相場状況によって損益が大きく左右されるものでもあります。

今の銀行は投資信託の販売に積極的です。なぜかといいますと、先ほどのマイナス金利政策によりそれまでの企業等への融資から新しい投資スタイルへと変化する必要に迫られました。

そこで販売手数料の稼ぎやすさや、不景気による副業等への世間の関心の強まりから投資信託の販売を進めていったのです。

しかし、相場状況の変化にうまく立ち向かうスキルは一朝一夕に向上するものではありません。販売手数料を得ることができても、肝心の運用益の方は思うように稼ぐことができなかったのです。

預金者獲得への動き

ただ、負けてばかりかと言いますとそういうわけでもありません。地方銀行は他にも様々な取組みによって名誉を挽回しようとしています。

2018年10月9日から、銀行振込の対応時間を拡大し24時間できるようにする取組が始まりました(ネット銀行も含む)。

出典:毎日新聞社

個別の動きとしては広島銀行で、新生児の誕生に際し定期預金の金利を0.05%上乗せする「赤ちゃんはじめまして定期預金」のサービスを行っています。

出典:(株)広島銀行

東北銀行では「LINE Pay」と提携し、同アプリ内で東北銀行をチャージ元としてセットすることで、同行口座からチャージができるようになっています。

本ページの最初の方で紹介したネット銀行と他社サービスとの連携と同じパターンです。

また、大垣共立銀行と北陸銀行は「地方銀行未来応援団」を設立し、地方銀行同士の連携による新商品開発の応援や、クラウドファンディング等の活用、地域文化への支援活動といったことを行っています。

出典:(株)大垣共立銀行、(株)北陸銀行、(株)新東通信

ネット銀行の上手な活用方法

最新の動向に合わせる

冒頭の方でネット銀行の現状をお話ししましたが、それに従った考え方を見ますと次のような行動が挙げられます。

- 多くのネット銀行口座を作成する

- 多くのモバイル決済アプリをインストールする

まずは、様々なネット銀行口座を開設することです。どこのネット銀行でどういったサービスが始まるか分かりません。しかし新規サービスの発生頻度が低くないことから、口座を準備しておけばその恩恵に素早くあずかれることとなります。

キャンペーンが絡んできますと期間が限定されている場合が多いので、事前に口座を用意しておきキャンペーンに間に合わせることで確実にお得さをゲットすることができます。

また、ネット銀行と預金者とのつながりは、何といっても預金者が所有するスマホ/PCといった最終端末です。

ポイントサービスも複数登録しておく

ネット銀行では発行するキャッシュカードにクレジットカードやデビットカードの機能をプラスさせている例が多く、その支払いに際して各種ポイントを付与するといったことを行っています。

例えばイオン銀行で発行している「イオンカードセレクト」では、全国のイオンやダイエーなど対象店舗での支払いに同クレジットカードを利用することで、200円につき2ポイントがもらえます。

これは現金払いやポイントのアカウント無しでは得られないメリットです。

出典:イオン(株)

また他社のカード類においても、外やネットに関わらず主に買い物の場面でイオン銀行のようなポイントバックサービスを行っています。

利用目的に応じて使い分ける

銀行選びの基準として、かつてのバブル期であれば定期金利の高さが上げられていたものですが、現在では預金金利の他、先ほどのポイントサービスやキャッシュバックキャンペーンなどの内容がポイントとなっています。

多くのネット銀行口座を作ることと、実際の利用にあたってはその用途に応じて使い分けるのがお得です。

以下にネット銀行を使い分けるポイントを上げておきます。

- 預金金利(普通・定期)

- 振込手数料の金額や無料でできる回数

- ATM利用料の金額や無料でできる回数

- 会員ランクがあれば上位ランクへ上がる基準

- ポイントプログラムの豊富さ・お得さ

- クレジットカード等との連携

- オンラインショップや他のネットサービスとの連携 など

まとめ

以下に今回の内容をまとめてみます。

- ネット銀行は他社との連携も頻繁に行い複数のサービス間で利便性を向上させている

- ネット銀行にある元々のメリットやデメリットもおさえておく

- 地銀においてはある程度新しい試みも存在しているが基本的な姿勢には心配な所がある

- ネット銀行の素早い動きをキャッチするため複数口座の開設や関連アプリの入手、ポイントプログラム等に参加する

ところで、地方銀行や信用金庫はその地域との密接なつながりを大切にしていることから、長年に渡る信頼感の強さといったメリットをもっています。

地域の生活にふさわしいサービスを提供し地元の人たちに親身にもなってくれることから、利用方法によっては時に頼もしい存在になってくれるかもしれません。