目次

外貨建て金融商品には、主に外貨預金・外貨建てMMF・外国債券・外国株式の4種類があります。それぞれどのような特徴があるのか、メリット・デメリットは何なのかを詳しく解説していきます。まずは、外貨建て金融商品の特徴から見ていきましょう

外貨建て金融商品とは

外貨建て金融商品とは、ドルやユーロといった外貨で運用する商品です。預金や債券、株式、投資信託、MMFなど様々な種類があります。国内の低金利が続く中、比較的高い金利が期待できる反面、為替の変動リスクや、その国の政治や経済状況により価格が変動するカントリーリスクを伴います。

日本円と外貨を交換する場合の為替レートには次の3つがあります。

①TTS

顧客が円を売って、ドルやユーロなど外貨に換える場合のレートです。TTM(仲値)に為替手数料加えたレートです。為替手数料は各銀行が自由に決めることができます。

例えば、ドル円のTTMが110円、為替手数料を1円とすると、TTSは110円+ 1円= 111円となります。

②TTB

顧客がドルやユーロなど外貨を売って、円に換える場合のレートです。TTMから為替手数料を差し引いたレートになります。

例えば、TTMを110円、為替手数料を1円とするとTTBは110円− 1円= 109円となります。

③TTM

TTMは、一般に仲値といわれ、TTSやTTBの基準となる値です。金融機関ごとに異なりますが、取引の基準値として使われ、毎日決められています。

外貨建て金融商品とは、米ドルやユーロなどの外貨に変えて運用する金融商品のことです。利回りや金利は円ではなく、外貨建てで表示されています。外貨建て金融商品を購入するには、円で購入し外貨に換え、支払いを受けるには外貨を円に換えなくてはいけません。

購入時と支払い時にそれぞれ円と外貨の両替が必要

そのため、為替相場の影響受け、為替差益や為替差損が生じます。これを為替変動リスクといいます。また、両替する際の為替手数料は、金融商品の種類や通貨、金融機関によって異なります。外貨で表示されている金利や利回りと、実際に円で受け取る利回りは異なる点に注意しましょう。

外貨建て金融商品の種類

外貨建て金融商品には以下のような種類があります。

- 外貨預金

- 外貨建てMMF

- 外国債券

- 外国株式

まずは外貨預金から見ていきましょう。

外貨預金の特徴

外貨預金は、円を両替して銀行に外貨を預けているイメージです。例えば、円をドルにその時のレートで両替してドルを預けておくと、その期間のドル金利を受け取ることができます。そして、円に戻すときにその時のレートでドルを円に交換して終了となります。円安になれば利益になりますが、円高になると損失となります。

金利

海外金利をもとに決定され、外貨定期預金は、預け入れた時の金利が満期まで変わらない固定金利。外貨普通預金は変動金利です。

為替手数料

通貨や金融機関によって異なりますが、往復で2円から5円かかります。

税金

利子に対しては、原則20.315%の原則分離課税。為替差益に対しては、為替予約ありの場合は、源泉分離課税の20.315%。為替予約なしの場合は、雑所得として総合課税の対象となります。

為替予約とは、預入日から満期日の前日までの間に、満期日の為替レートを確定させることです。為替変動によるリスクを回避する方法として利用されます。為替予約をした時点で為替変動リスクはなくなりますが、それ以降円安になっても、為替差益を得ることができません。為替予約は一度行うと、取り消しや変更はできません。

中途解約

普通預金の場合は随時可能ですが、定期預金の場合は中途換金できない時や、手数料等ペナルティーを伴う場合があります。

外貨定期預金が満期になったら

外貨定期預金が満期日を迎え場合、次の3つの方法から選択することができます。

1.解約して円にする。

2.外貨のまま運用する。

3.外貨として使う。

円に換算した場合は、普通預金等に預け替え、損益を確定させます。運用後、外貨を円に交換する比率をTTBといいます。

外貨のまま運用を継続することもできます。外貨定期預金として、もしくは外貨普通預金として入金します。その際の手数料については、取引銀行ごとに変わってくるので確認するようにしてください。

外貨現金に変えて払い戻すことも可能です。その際の手数料も、取引銀行に確認しましょう。

銀行によってまちまちですが、主要通貨の利息が

高い銀行のレートは以下のようになっています。

米ドル

普通預金 0.5%

定期預金1年2%

東京スター銀行、住信SBIネット銀行、ソニー銀行など

豪ドル

住信SBIネット銀行

普通1.00% 1年定期に2.00%

東京スター銀行

普通0.40% 1年定期2.00%

通貨や銀行ごとに金利は大きく異なっているので、取引銀行に必ず確認するようにしましょう。

外貨預金の主なリスク

為替変動リスク

外貨預金には、為替変動リスクがあります。外貨では元本が保証されているものの、円ベースでは、為替変動で元本割れが生じるリスクがあります。

預金なのに元本割れの可能性がある

円建て預金の場合は、元本が保証されており利息も決まっています。しかし、外貨預金では米ドルやユーロなど外貨建てで行う預金なので、円換算の利回りでは、為替手数料や為替差損益があり、表示されている利回りとは一致しませんし、元本割れのリスクもあります。為替手数料は米ドルだと20銭~1円、ユーロ円は25銭~1.5円程度かかります。また預金保険制度の対象外となっています。預金保険制度とは、万が一金融機関が破綻した場合でも、普通預金、定期預金など元本補てん契約のある金融商品については、1金融機関につき預金者一人当たり「元本1,000万までと破綻までの利息等」が保護される制度です。続いて、外貨建てMMFを見ていきましょう。

外貨建てMMFとは

外貨預金建てMMFは、格付けの高い各国の短期債券などをメインに運用する投資信託です。外貨預金同様、元本保証はありませんが、安全性が高い資産運用方法といわれています。1,000円から投資可能で、いつでも解約できるため、自由度の高い資産運用方法です。

それでは、外貨建てMMFの特徴を具体的に見て行きましょう。

金利

実績分配型といって、運用実績に応じて金利が決まります。

為替手数料

往復で1円〜2円。ただし、通貨や金融機関によって異なります。

中途換金

原則随時可能で、購入売却ともに、売買手数料や信託財産留保額は不要です。

税金

分配金に対しては、申告不要または申告分離課税のどちらかを選択できます。為替差益に対しては、申告分離課税となっています。2016年1月から、国内株式や投資信託との損益通算が可能になりました。

外貨建てMMFは、預金保険制度の対象外ですが、投資者保護基金の対象となっています。投資者保護基金とは、証券会社は、顧客の資産と証券会社の資産を分ける分別管理が義務付けられていますが、万が一証券会社が破綻した場合、何らかの事情で分別管理の義務に違反していた場合、日本投資者保護基金が、一人当たり上限1,000万円までの補償をおこなう制度です。

外貨建てMMFの主なリスク

外貨預金では為替変動リスクのみでしたが、外貨建てMMFでは、債券の価格変動リスク、信用リスク、為替変動リスクの3つがあります。

債券の価格変動リスクとは、債券価格が動くことにより、金利が変動するリスクです。例えば、債券価格が上昇すれば金利は低下し、債券価格が下落すれば金利は上昇します。

信用リスクとは、投資している債券の企業や国が倒産や財政破綻などデフォルトを起こすリスクです。

2018年11月現在の利回りは、米ドルで1.6%前後になっています。外貨預金の一年定期よりは低いものの、いつでも解約できる利便性を考えると、普通預金の0.5%より、だいぶ高金利だといえます。

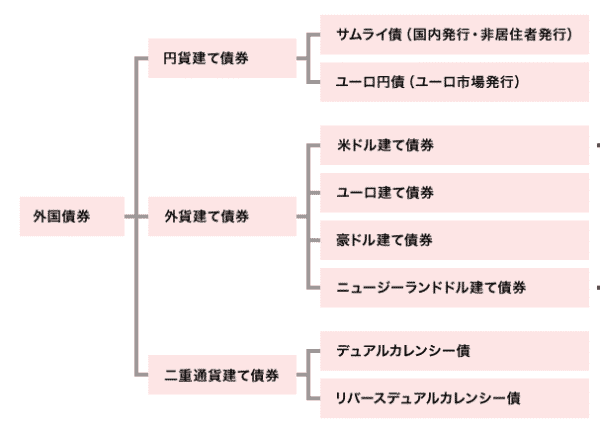

外国債券の種類を知ろう!

外国債券(以下、外債)とは、発行者、通貨、発行場所のいずれかが海外である債券のことをいいます以下の5つに分類されます。

①円建て外債

②外貨建て外債

③ユーロ円債

④デュアルカレンシー債

⑤リバースデュアルカレンシー債

それぞれ詳しく解説します

①円建て外債

円建て外債は、外国の政府や法人等が日本国内において、円建てで発行する債券です。サムライ債とも呼ばれています。購入時の払い込みや利子、償還金の受け取りが、すべて日本円で行われるので、為替リスクがありません。

②外貨建て外債

外貨建て外債は、外国の政府等が、日本国内で外貨建て発行する債券です。ショーグン債ともいいます。購入時の払い込みや利子、償還金の受け取りがすべて外貨ベースで行われます。償還金や利子を日本円に換算する場合は、為替レートの影響で高くなったり、安くなったりする為替リスクがあります。米ドル建て債券やユーロ建て債券など外国債券といえば、最もイメージされるタイプです。

③ユーロ円債

ユーロ円債は、日本国外において発行される円建ての債券です。ユーロ市場とは、通貨のことではなく、発行国以外の通貨取引市場のことを指します。低金利の円によって資金調達コストを抑えられる他、日本市場での発行よりも低コストで発行できるなどのメリットがあります。

⓸デュアルカレンシー債

デュアルカレンシー債は、二重通貨建債ともいわれ、代金の払い込みと利払いが円で行われ、償還は外貨で行われる債券です。利子の金額は円建てなので確定されていますが、償還金は為替によって変動するので為替リスクがあります。

⑤リバースデュアルカレンシー債

リバースデュアルカレンシー債は、代金の払い込みと償還が円で行われ、利払いは外貨で行われる債券です。償還金の金額は円ベースなので確定されますが、利子の金額は為替によって変動し、為替リスクがあります。

以上をまとめると、下図のようになります。

出典:東海東京証券

次に、一般的な外貨建て外債のメリット・デメリットを解説していきます

外債のメリット

メリット1:高い金利

低金利が続く日本に比べ金利が高い点が外債の魅力の一つです。ただし、金利の高い債券は、信用リスクも高くなる傾向があります。例えば、トルコ債は利回りが15%以上ありますが、政情不安から通貨トルコリラの為替レートは下がり続けています(円高トルコリラ安)。

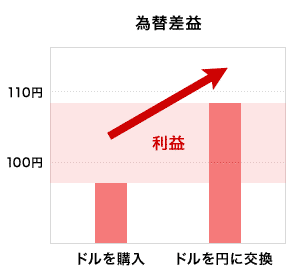

メリット2:為替差益を期待できる

外債購入後、為替相場が円安に振れた場合、利子や償還金、売却益を受け取る時に為替差益を得ることができます。為替差益というのは、為替レートの変動によって生じる利益のことです。以下の図をご覧ください。

出典:東海東京証券

一ドル100円で米ドルを購入し、ドル円レートが110円になれば、円に交換する際1ドルにつき10円の利益が得られます。これを為替差益といいます。

メリット3:運用リスク低減できる

資産運用の基本は、分散投資です。外債は、日本の株式や債券と値動きが異なるため、外債を組み入れることによって、リスクを減らすことができます。さらに、米ドルやユーロ、豪ドルなど 複数の通貨や債券に投資することによって、運用リスクを低減することができます。

外債のリスク

リスク1:価格変動リスク

購入した外債を償還日まで保有していれば、額面の金額を受け取ることができます。しかし、償還日を待たずに売却する場合は、市場価格で売ることになります。その時の価格が、取得原価よりも下がっていた場合は、売却損が発生します。元本割れ起こすこともあり、これを「価格変動リスク」といいます

リスク2:信用リスク

債券の 利息や償還金は決まっています。しかし、国や企業の財政や経営状況が悪化して破綻すれば、利息や償還金の一部、または全部が支払わない可能性があります。これを「信用リスク」といいます。

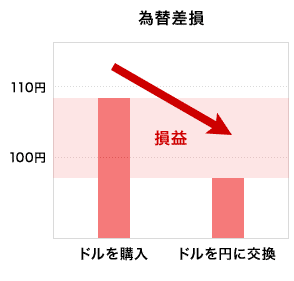

リスク3:為替変動リスク

外貨建債券は為替差益が期待できるのがメリットの一つでしたが、為替レートが思惑と反対に動くと、為替差損が生じる場合もあります 。例えば110円で米ドルを購入して為替が円高に振れた場合、利息や償還金、売却益などを日本円で受け取る際には、損失になる可能性があります(下図)。

出典:東海東京証券

リスク4:流動性リスク

購入した外債を償還まで保有せずに途中売却したい場合、買い手が極端に少ない時は、簡単に売却することができません。無理やり売却しようとすれば、市場価格よりも大きく下値で売ることになり、損失が膨らんでしまいます。流動性が極端に少ないことを「流動性リスク」といいます。

最後に、外国株式について見ていきましょう。

外国株式とは

外国株式とは海外の企業が発行する株式のことです。海外にはグローバルに展開するグーグルやアップルなどの大企業や、成長性の高い優良企業がたくさんあります。取引を行う場合には外国証券取引口座を開設しなければなりません。外国株式の取引方法には次の3つがあります。

1.国内委託取引

東京証券取引所(東証)など日本の取引所に上場している外国株式を円で売買する方法です。売買代金の受渡日は、国内株式同様、約定日から起算して4営業日目となります。

2.国内店頭取引

取引所を通さず、国内の証券会社との間で、直接外国株式を相対(一対一)で売買する方法です。

3.外国取引

証券会社を通じて、NY証券取引所など海外の取引所に注文を取り次いでもらう方法です。

外国株式のメリット

メリット1:大きな株価の上昇が期待できる

海外の株式には、日本のようなストップ高・ストップ安といった値幅制限がない場合があります。ですから、1日で大きな株価変動がある時もあります。ハイリスク・ハイリターンであることを念頭において、売買するようにしましょう。

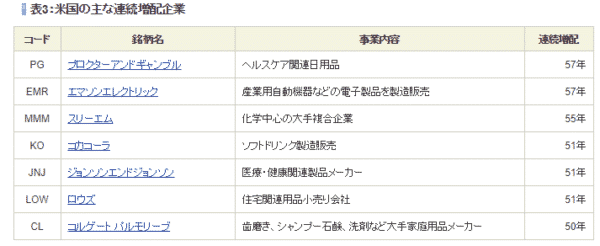

メリット2:高い配当利回り

特に、アメリカの企業などは、株主重視の姿勢のため、配当が高い傾向にあります。株価に対する配当の割合を配当利回りと呼びますが、 日本株よりも高い傾向があります。また、プロクターアンドギャンブル( P & G) などは57年連続配当など増配を続けている企業も多くあります。

出典:SBI証券

メリット3: 円安になった場合に為替差益を得られる

外国債券と同様、外国株式も為替が円安になった場合に、為替差益を得ることができます。

外国株式のデメリット

デメリット1:国内と比較して情報が少ない

国内の企業は、テレビや新聞などのニュースでも目にする機会が多いものの、海外株式の情報は自ら積極的に収集しないといけません。

デメリット2:カントリーリスクがある

カントリーリスクとは、投資対象国や地域において、政治や経済の状況変化によって、証券市場や為替市場に混乱が生じた場合、そこに投資した資産の価値が変動する可能性のことをいいます。特に、新興国の経済や政治が不安定なことが多いので注意が必要です。例えば、外国株式の株価は上昇していても、カントリーリスクによって急激な円高が進み、円ベースでは大きな損失になってしまうといったことも起こりえます。

デメリット3:円高になった場合に為替差損がでる

外国株式を売却して円に交換した場合、その時の為替レートにより為替差損が出る可能性があります。ただし、外貨建てMMFで運用するなど、外貨のまま保有することも可能です 。

まとめ

今回は、外貨建て金融商品として、外貨預金・外貨建てMMF・外国債券・外国株式の4種類についてみてきました。それぞれメリット・デメリットがありますが、為替の影響を大きく受けるという共通点があります。ただし、国内債券や株式だけでなく、外国債券や外国株式を組み入れることによって、効率的な分散投資を行うことができます。リスクを減らしながら高いリターンを目指すことができる可能性が高まるので、外貨建て金融商品も資産運用の一部として検討してみて下さい。