資産運用を考える時、投資信託と変額保険はよく比較されます。変額保険は、保険の一種なので死亡保障がつく、生命保険控除による節税効果や相続対策になるなどの特徴があります。投資信託は、自分で運用対象を選べるなど運用の側面が強い金融商品です。変額保険と投資信託の特徴を比較しながら、どのような違いがあるのか、そして目的別にどちらの金融商品を選べばいいかを詳しく解説していきます。それではまず変額保険から見ていきましょう。

変額保険とは

通常の生命保険は、「死亡した時」「満期になった時」「途中解約した時」全て契約した時に金額は確定しています。つまり「定額」です。「変額」とは、それとは逆の全てが決まっていない保険です。死亡した時の金額も、満期になった時の金額も、途中解約した時の金額も、全て契約した後の経済状況や運用によって変化していきます。決まっているのは毎月支払う掛け金だけです。

資産運用で考えた場合には運用リスクがあるので、ハイリスク・ハイリターンの商品になります。しかし、死亡保険金額が最低保障されている、保険料が比較的安いなどの特徴を利用して有効に使うことができます。

つまり、変額保険とは①死亡保障と②資産運用という二つの性格を持ち合わせたハイブリッド商品だといえます。保険期間中に契約者が死亡すれば、運用成績に見合った死亡保険金が支払われ、死亡せずに満期が来ると、満期保険金という形で投資運用での成果が支払われます。変額保険は、国内外の株式や債券等で運用していて、運用実績が保険金額や積立金額・将来の年金額などの増減に繋がります。株価や債券価格の下落、為替の変動などにより積立金額解約払戻金額は、払い込んだ保険料を下回り、損失になる恐れがあります。

変額保険の種類

変額保険には次の三つの種類があります

- 変額保険終身型

- 変額保険有期(養老)型

- 変額個人年金保険

それぞれ詳しく解説します

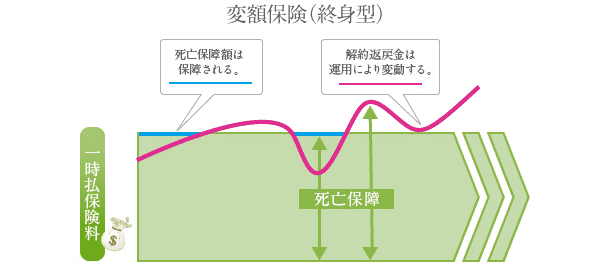

変額保険終身型

定額保険の終身型に該当するタイプです。契約後に保険料を終身あるいは一定期間(10~40年)納め、契約期間中ならばいつ死亡した場合でも、死亡保険金が支払われます。終身保険のため、生存中に資金を切り崩す場合は、解約・減額することになります。死亡保障額は保証されるものの、解約返戻金は運用により変動します。

出典:保険見直し本舗

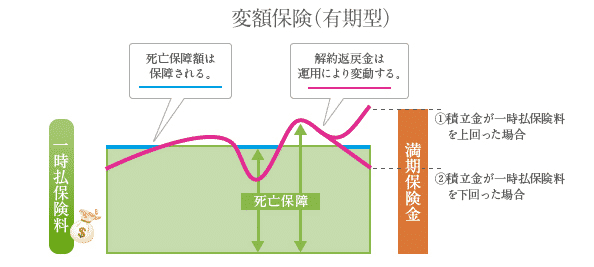

変額保険有期型は定額保険の養老保険に該当するタイプの商品です。10~30年の定められた期間の運用を行い、満期になると運用残高が一括で支払われます 。死亡保障額は保証されるものの、解約返戻金や満期保険金は運用により変動します。

出典:保険見直し本舗

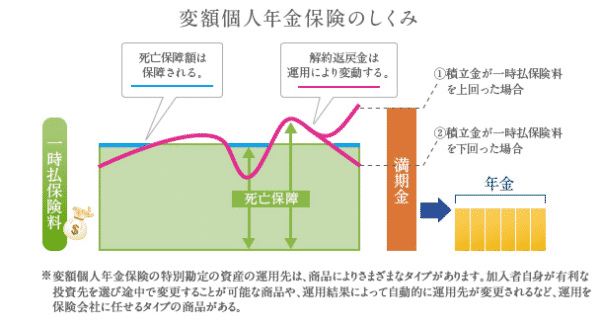

変額個人年金保険は、資産の運用を特別勘定(投資信託や株、債券等で運用)で行い、その運用実績により年金額が変動する保険です。保険料を一定期間(10~40年)納め、契約期間中ならいつ死亡した場合でも死亡保険金が支払われます。定められた期間の運用を行い、年金支払開始年齢に達すると年金として分割払いされます。死亡保険金は運用により、資産が増えている時に亡くなった場合はその時の金額が、資産が減っている時に亡くなった場合は基本保険金が支払われます。ただし、解約返戻金や満期金(年金原資)には最低保証はなく、運用実績により異なります。

出典:保険見直し本舗

変額保険のメリット

それでは、変額保険のメリットを見ていきましょう。

インフレリスクに備えることができる

変額保険は、払い込んだ保険金を下回る可能性があります。ただ、定額で保険料が決まっているということは、安全で安心できるように思われがちですが、実はインフレになるとそうではないケースもあります。インフレとは、モノやサービスの価格が上昇していくこと、つまりお金の価値が下がっていくことです。

保険金で考えてみましょう。契約して死亡したら1,500万円もらえる保険があると仮定します。20年後に死亡し、1,500万円受け取ったとしても、インフレでお金の価値が1/3になっていたら、現在の価値では500万円しか価値がないことになります。 運用によってインフレリスクを避けることができるのが変額保険です。モノやサービスの価格が上昇するインフレになれば、変額保険は組み入れた株式などの投資信託の価格が上昇することになり、契約者はその成果を十分に受けることができます。

生命保険は預入期間が長い金融商品です。また、毎月決まったお金を自動的に定額引き落としてくれます。変額保険は、定額で長期的に運用するということを自動的に実践してくれる金融商品であるともいえます。

変額保険は生命保険なので、非課税枠がある

変額保険の保険料を支払うことには、節税効果もあります。生命保険料を支払い、確定申告することで、払込保険料の額に応じた一定の額が、その年の契約者の所得から控除され、所得税と住民税が軽減されます。

変額保険は相続税対策にもなる

契約者(保険料負担者)と被保険者が同一人で、受取人がそれ以外の場合、死亡保険金はみなし相続財産として相続税の対象となります。ただし、一定額までは非課税になる制度があります。計算式は以下のようになります。

非課税となる金額=500万円 × 法定相続人の数

つまり、被相続人に妻と二人の子供がいた場合

500万円 × 3=1,500万円

1,500万円までの金額が非課税になるので、死亡保険金の相続税を払う必要はありません。

変額保険は、運用成績によって解約返戻金や死亡保険金の金額が変動します。景気が悪い時や運用がうまくいってない場合は、金額が下がりますが、死亡保険金は、原則支払った保険料と同額が最低保証されます。そして、景気が拡大し運用がうまくいった場合は、元本額以上の高額な死亡保険金を受け取ることができる可能性があります。これが、定額保険にはない変額保険ならではのメリットです。

変額保険のデメリット

次に、変額保険のデメリットを見ていきます。

一時払いには注意

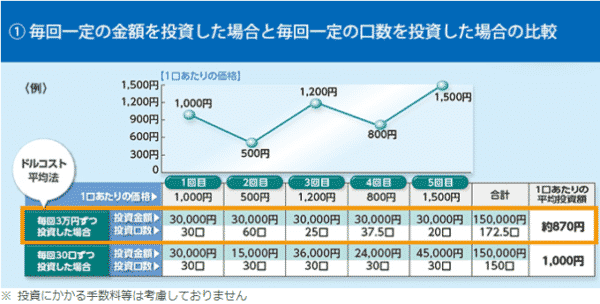

変動保険には、「一時払い」、「年払い」と「月払い」という支払い方法がありますが、リスクを抑えるためには必ず月払いにしましょう。投資のリスクを抑えるためには時間のリスクを分散させる必要があります。これをドル・コスト平均法といいます。

ドル・コスト平均法とは、定期的に一定金額分を買っていく方法です。毎回一定金額分を買うことによって、金融商品の価格が高い時には少ない口数で、価格が低い時には多い口数を買うことができます。

具体的に見てみましょう。以下の図をご覧ください。

出典:マニュライフ生命

ドル・コスト平均法で、毎回3万円ずつ投資した場合、一口あたりの価格が1,000円の場合は30口、500円の場合は60口、1,200円の場合は25口と、価格が上がるほど口数は少なく、価格が下がるほど口数は多くなっているのがわかります。そして、ドル・コスト平均法で3万円ずつ5回買った時の一口あたりの平均投資額は約870円。毎回30口ずつ投資した場合の1,000円に比べ、平均投資額は安く済んでいるのが分かります。

このように、ドル・コスト平均法なら、リスクを分散し平均購入価格を下げることができます。しかし、一時払いにするとタイミングをとらえた「投機」になってしまうので注意しましょう。

解約返戻金に最低保証がない

急に資金が必要になって変額保険を解約せざるを得なくなる場合、運用状況によっては大きな損失を出す可能性があります 。

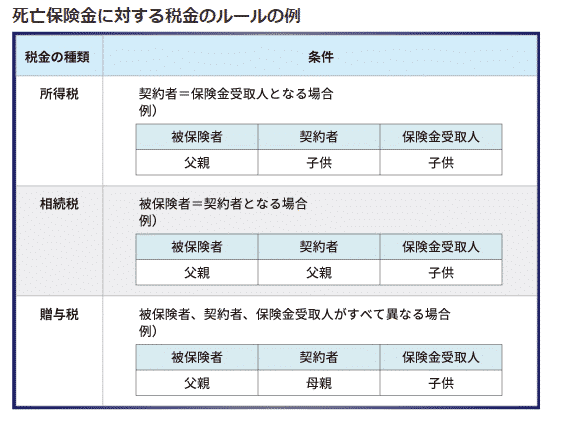

契約者と被保険者受取人の関係によって相続税にならない場合がある

契約者と被保険者が同一の場合は相続税となりますが、契約者と被保険者が異なる場合は、所得税や贈与税の対象となります。税金の組み合わせは次の関係で決まります。

- 誰が(契約者)誰に(被保険者)に対して保険をかけたか

- 誰が保険料支払ったか(保険料負担者)

- 誰が保険金を受け取ったか(保険受取人)

契約者と保険金受取人が同一人である場合、自分でお金を出して自分で受け取っているため、一時所得して所得税の対象になります。

また、契約者と被保険者、保険金受取人がそれぞれ異なる場合には、死亡保険金は契約者から保険金受取人への贈与とみなされ、贈与税の対象となります。

まとめると以下の図のようになります。

出典:税理士法人チェスター

贈与税の対象となるためには、契約者と被保険者が同一でなければならないということに注意しましょう。

次は、投資信託について詳しく解説します。

投資信託とは

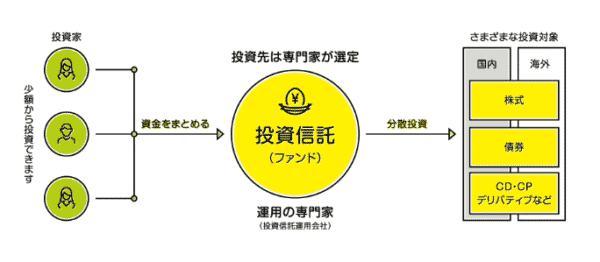

投資信託とは、不特定多数の投資家から集めた資金を、運用の専門家(ファンドマネージャー)が株式や債券、不動産など複数の資産に分散投資し、その収益を投資家に分配するものをいいます。投資信託には元本保証はありません。

出典:投資信託協会

投資信託のリターンとリスク

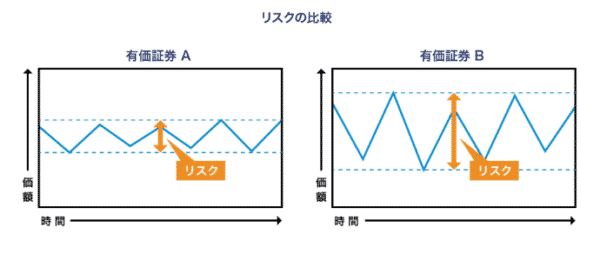

投資信託のリターンとは、投資を行うことで得られる収益のことです。そしてリスクとは、結果が不確実であることを意味します。具体的には、リターン(収益)の振れ幅のことを指します。つまり、利益が出ても損失が出ても、その振れ幅が大きければ「リスクが高い」と判断されます。以下の図をご覧ください。

出典:投資信託協会

有価証券Aと有価証券Bを比較した場合、有価証券Bの方が価額の振れ幅が大きくなっています。ですから有価証券 B の方が「リスクが高い」といえます。金融商品ごとのリスクとリターンの関係は次のようになります。

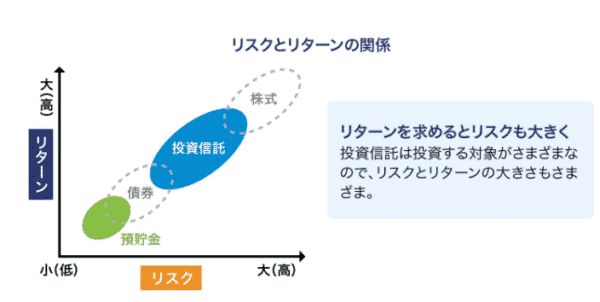

出典:投資信託協会

預貯金→債券→投資信託→株式の順にリスクとリターンは大きくなります。預貯金が一番リスクは低いものの、リターン(収益)も低くなります。株式はリターンが大きいものの、リスクも大きくなります。投資信託は、株式や債券など色々な金融商品を組み入れているので、株式と債券の中間ぐらいになります。ただし、これも株式と債券の比率によって変わってくるので注意しましょう。

インデックスファンドとアクティブファンドの違いは?

投資信託は、インデックスファンドとアクティブファンドの2つに分けることができます。

インデックスファンドとは、日経平均株価や東証株価指数TOPIXなど指数と同じような値動きをするように作られた投資信託のことです。その他にもニューヨークダウなど海外の株価指数や債券など様々な種類があります。

インデックスファンドは、指数に連動しているので、市場の値動きに手軽に投資することができます。例えば、日経平均株価などはニュースや新聞等でも目にする機会が多く、値動きが分かりやすいという利点があります。また、個別銘柄を選定する手間がはぶけるので、運用にかかるコストは低く抑えられています。

アクティブファンドは、インデックスファンドと異なり、様々な銘柄や運用方針に従い、市場平均以上の利益を出そうとするものです。企業の業績や利益と株価を比較して割安と判断される銘柄に投資するバリューファンドや、IT企業などこれから成長が見込める銘柄に投資するグロースファンドなどがあります。

投資信託のリスク

投資信託には、次の4つのリスクがあります。

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- 金利変動リスク

価格変動リスクとは、投資信託に組み入れられている株式や債券の価格が変動するリスクのことです。株価は市場の需給によって決まりますが、国内外の政治や経済情勢、企業の業績等の影響を受けます。

為替変動リスクとは、為替レートが動くリスクのことです。外国の株式や債券で運用する投資信託に為替変動リスクはあります。一般的に、円安ならプラスの影響、円高になればマイナスの影響を受けます。

信用リスクとは、債券を発行する国や企業が、財政難や経営不振などで、債券の利息や償還金を支払うことができなくなるリスクのことです。また企業の株式も無価値になってしまいます。

金利変動リスクとは、金利が変動する可能性のことです。金利が上がると債券価格は下落し、金利が下がると債券価格は上昇します。特に満期までの期間が長い債券ほど、金利変動の影響を大きく受けます。

投資信託のメリット

それでは、投資信託のメリットを見ていきましょう。

多くの投資対象を選ぶことができる

変額保険では運用を保険会社に任せていましたが、投資信託では自分で運用方針を決めることができます。例えば、株式の比率を資産の60%にするなどリスクを積極的に取る運用方針や、預貯金や債券の割合を増やすなどリスクを減らした運用など、様々な手法があります。

少額から始めることができる

株式や債券に直接投資するとなると、ある程度まとまった資金が必要になります。しかし、投資信託ならネット証券によっては100円から始めることができ手軽に気軽に始めることができます。

投資信託は専門家が運用

投資信託は、ファンドマネージャーと呼ばれる投資の専門家が運用を行います。株式や債券など多くの金融商品の知識や手法を個人が身につけるのはなかなか大変です。個人ではなかなか買いづらい海外の株式や債券、デリバティブなどの特殊な金融商品などへの投資も可能です。

値段が公開されていて透明性が高い

原則として、毎日取引額である「基準価額」が公表されており、資産価値や値動きがわかりやすくなっています。また、毎月の運用報告書や決算ごとに監査法人の監査を受けているため、透明性も高い金融商品です。

投資信託のデメリット

それでは、投資信託のデメリットも見てみましょう。

税制面での優遇はない

変額保険は、生命保険料控除が適用され節税効果がありましたが、投資信託では、所得控除が受けられません。また、相続時の非課税枠もありません。投資信託を保有しているときに受け取る分配金や、解約した時の利益に対しては、所得税と住民税合わせて20.315%の税金がかかります。ただし、NISAという非課税制度を使うことによって、年間120万円(合計600万円)まで20.315%の税金が非課税になるという制度があります。上限は決まっているものの、投資信託の購入を考えている人は、NISAを利用するようにしましょう。

変額保険と投資信託の違い

それでは、変額保険と投資信託の違いをまとめてみましょう。

変額保険の特徴

- 生命保険であるため死亡保障がつく

- 運用を保険会社に任せるので、状況によって満期金や解約返戻金の金額が変動する

- 死亡保険金も変動するが、保険料と同額が保証される

- 生命保険料控除が適用でき節税効果がある

- 相続対策もできる

投資信託の特徴

- 自分で運用機関を選ぶことができる

- 投資対象も国内外の株式、債券、不動産など多くある

- 「資産運用」という面を重視した人にオススメ

以上のことから、変額保険を選ぶのは、死亡保障や節税効果、相続対策を重視する人です。変額保険は、死亡保障を確保しつつ景気の動向によって値上がり益を期待することができますが、中途解約では不利になる場合もあるので、長期契約を続けることが前提となります。

数年単位で資金を動かす必要がない人、家族に資産を残してあげたい人は、変額保険がおすすめです。

投資信託は、すでに生命保険に加入して死亡保障をつけている人、将来のために資金を準備したいといった人にオススメです。投資信託はいつでも購入・解約ができます。解約手数料も変額保険の解約控除に比べると少額です。自分が生きている間に資産を増やしたい、つまり資産運用が目的の人には、投資信託がぴったりでしょう 。

まとめ

資産運用において比較されることが多い変額保険と投資信託。それぞれメリット・デメリットを見てきました。自分の将来のために資金を増やしたいのか、それとも相続効果や家族へ資産を残したいのか、資産運用の目的を考え、自分に合った方を選ぶようにしましょう。